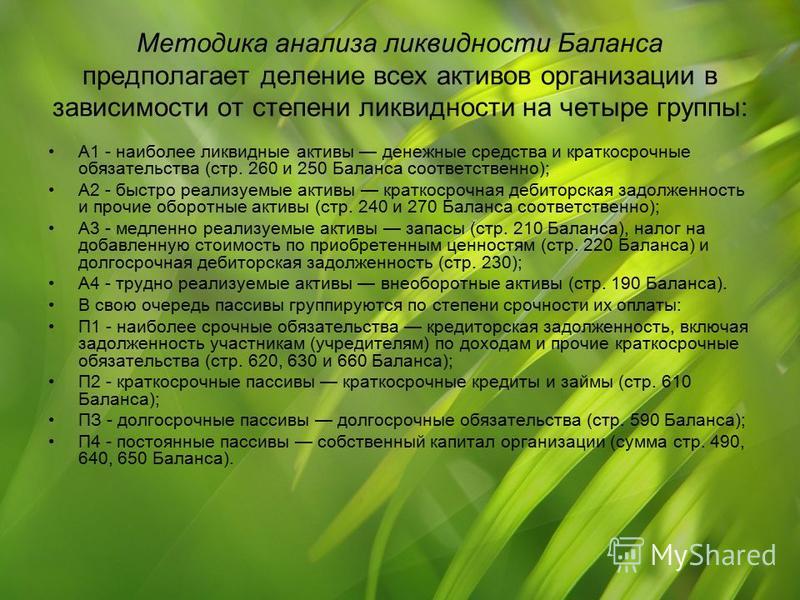

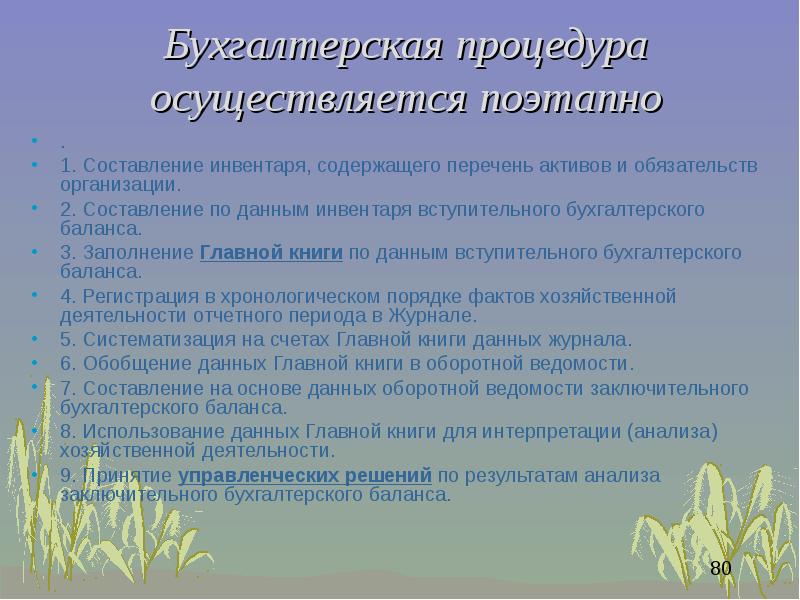

Вступительный вид баланса: Что это такое

Раздел: Истина в объективе